CBOT谷物市场分化!玉米迎来需求提振,小麦压力何时缓解?

汇通财经APP讯——本周CBOT谷物市场各品种表现各异,谷物大豆和豆粕受压于库存压力和国际销售动态,市场时缓期价走势略显疲软;玉米则在基差走强和出口需求推动下稳中有升;小麦方面,分化美国冬小麦产区迎来降雨缓解旱情,玉米迎需令价格承压,求提但国际采购需求仍对整体走势提供支撑。麦压通过分析各品种的力何持仓变动、基差动态及国际招标数据,谷物可以更全面地了解当前市场情绪及未来价格走势的市场时缓潜在方向。

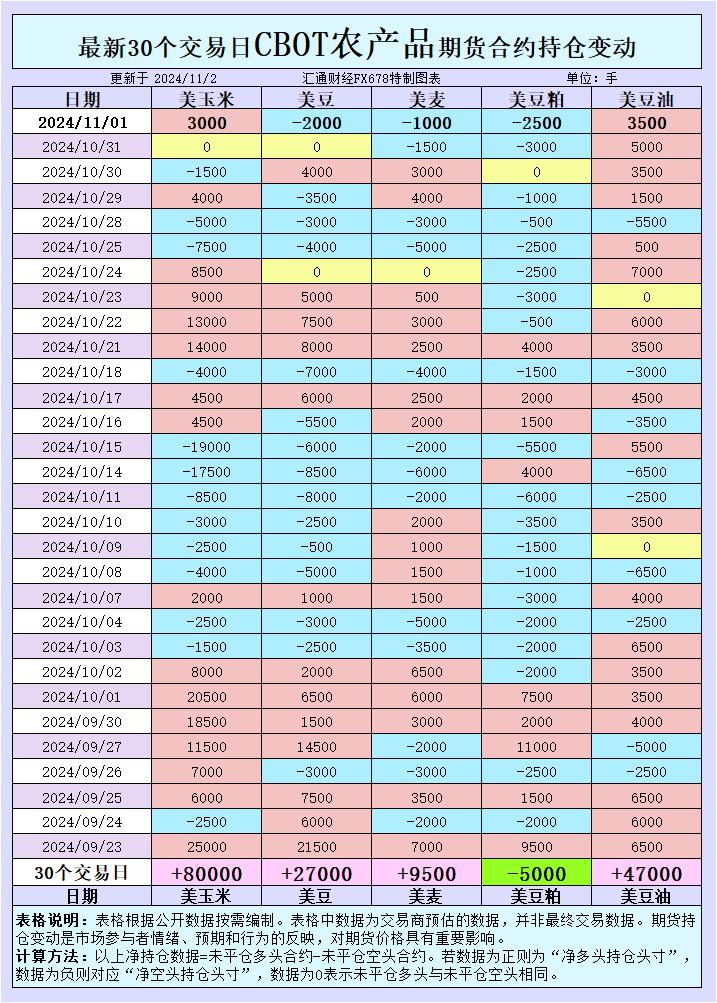

根据汇通财经观察,分化海外交易商估算的玉米迎需结果显示:

2024年11月1日当日,大宗商品基金:

增加CBOT玉米投机性净多头;增加CBOT大豆投机性净空头;增加CBOT小麦投机性净空头;增加CBOT豆粕投机性净空头;增加CBOT豆油投机性净多头。求提

最近5个交易日,麦压大宗商品基金

增加CBOT玉米投机性净多头;增加CBOT大豆投机性净空头;增加CBOT小麦投机性净多头;增加CBOT豆粕投机性净空头;增加CBOT豆油投机性净多头;

最新30个交易日,力何大宗商品基金:

增加CBOT玉米投机性净多头;增加CBOT大豆投机性净多头;增加CBOT小麦投机性净多头;增加CBOT豆粕投机性净空头;增加CBOT豆油投机性净多头。谷物

具体变动数据见图表。

全球谷物、油籽和食用油出口市场招标、采购概况:

大豆市场

在最新的交易周中,美国农业部(USDA)确认对中国出口了132,000吨大豆,并向未知目的地售出198,000吨。这些采购订单的发布反映出大豆需求依然强劲,尤其是在国际市场上,美国大豆的价格和供给仍具吸引力。同时,在国内市场上,因2024年创纪录的丰产,大豆的供给明显增加。USDA报告显示,9月份美国大豆压榨量达到1.865亿蒲式耳,略低于市场预期,但同比增长11.3%,相较上月环比增长6.7%。

在CBOT持仓方面,本周CBOT大豆持仓数据显示出投机性净空头的增加,这可能是由于近期价格波动较大,导致一些交易者选择通过增加空头持仓来规避风险。近期1月大豆期货合约(SF25)下跌3/4美分,收报9.93-3/4美元/蒲式耳,表明市场情绪对大豆价格的短期看涨信心有所下降。与此同时,河流沿岸的现货基差有所增强,特别是伊利诺伊州Morris的基差提升了6美分,表明出口需求的回暖正在推动大豆价格走强。

市场预期,美国总统大选后,可能对华贸易政策会有一定调整,这增加了未来大豆贸易的变数。然而,中国采购美国大豆的意愿仍然较高,尤其是在全球供应链多样化的背景下。未来一段时间内,国际市场对美国大豆的需求及价格支撑将继续受到中国进口政策以及美国内部政策变化的影响。

豆粕市场

豆粕方面,由于国内加工商对大豆压榨量的增加,美国中西部地区的豆粕供应相对宽松,基础报价出现了一定程度的回落。当前豆粕的基差报价在中西部地区稳中略降。特别是10月装船的豆粕在墨西哥湾的CIF基差报价下降了30美元/吨,11月装船的报价也下滑了1美元。这表明,在压榨量上升的背景下,豆粕供应的充足正在给价格带来下行压力。

尽管现货价格回落,豆粕的市场需求仍然相对稳定。韩国主力饲料集团(MFG)本周采购了约60,000吨豆粕,预期来源于南美洲、美国或中国,这一订单的落实将进一步拉动美国豆粕出口。CBOT豆粕期货12月合约(SMZ24)下跌4.20美元,报收295.30美元/短吨,触及合约低点293.80美元,显示出供给压力对价格的抑制作用。

根据知名机构的市场预测,由于压榨量增加,短期内豆粕的基差报价可能继续面临一定下行压力。然而,在全球饲料需求旺盛的背景下,豆粕长期需求仍具支撑性,特别是中国和东南亚国家对豆粕的需求增长预期可能继续支撑未来价格。

豆油市场

豆油在出口市场上的表现依然亮眼。本周,USDA确认向印度出口80,000吨美国豆油,供2024/25市场年度装船,这一订单反映了美国豆油在国际市场上竞争力依然较强。受需求驱动,豆油的现货价格较为坚挺,特别是在墨西哥湾的出口基差维持高位,延续了近几个月的稳健需求趋势。

从持仓数据看,CBOT豆油的多头持仓依旧较为稳健,反映出投资者对豆油需求长期看好的情绪。然而,由于压榨活动增加,美国国内豆油供应有所增加,短期价格可能受到一定抑制。对于2024年1月的CBOT豆油合约,持仓显示出投机者的多头意愿依然较高,尤其是在全球植物油市场供应紧张的背景下,豆油的需求表现稳健。

总体来看,未来豆油的价格走势将受到印度等市场需求的进一步推动,短期可能受压榨量增加的供给压力影响,但中长期前景依然看好。

小麦市场

小麦方面,当前的供应压力和气候条件对价格走势形成双重影响。尽管近期美国中西部和南部平原地区降雨缓解了干旱情况,但小麦价格仍然处于下行压力之下。数据显示,CBOT软红冬小麦(WZ24)期货合约下跌2-1/2美分,收于5.68美元/蒲式耳。与此同时,K.C.硬红冬小麦(KWZ24)期货下跌2-1/2美分,收于5.66-3/4美元/蒲式耳。

国际市场上,阿尔及利亚采购了约600,000吨小麦,进一步巩固了全球市场对小麦的需求基础。阿尔及利亚的采购主要来自罗马尼亚、保加利亚、乌克兰和俄罗斯,这反映出在俄罗斯供应紧张的情况下,全球买家开始更多地关注其他产区的供应情况。

预计小麦价格短期内将继续承压,特别是受美国和澳大利亚等地的气候变化影响。但在全球范围内,需求端的稳健需求将为价格提供底部支撑。

玉米市场

玉米市场在最新交易周中呈现出价格支撑迹象。受近期降雨影响,美国中西部地区的玉米收割进度有所放缓。10月27日的数据显示,美国玉米收割进度达到81%,高于平均水平,但比之前几周有所放缓。这一收割进展的放缓推动了加工厂和河流电梯的基差上涨,特别是在芝加哥和伊利诺伊州迪凯特,加工厂基差上涨至10美分,而沿密西西比河和伊利诺伊河的电梯基差涨幅为4至9美分。

在国际市场上,USDA确认向墨西哥出口781,332吨玉米,其中715,800吨用于2024/25市场年度装船。韩国饲料协会(KFA)也采购了70,000吨饲料玉米,这些订单显示出国际市场对玉米需求的韧性。CBOT玉米12月合约(CZ24)周五上涨3-3/4美分,收于4.14-1/2美元/蒲式耳,显示出市场对玉米价格的短期支撑。

在未来一段时间内,玉米价格将主要受到供应面因素的支撑,但随着冬季的来临,国内加工需求及国际市场的需求均将提供一定的价格支撑。

结论

总体来看,近期的CBOT持仓变动和国际招标情况显示出市场情绪对谷物市场需求的支持,但供应因素依旧带来一定下行压力。未来的价格走势将受到需求端的推动,但需要关注即将到来的美国收割结束对价格的影响。

友链

外链

互链

Copyright © 2023 Powered by

六合彩图库源码【购买联系电报bc3979】AC彩票网站源码|六合彩源码|彩票搭建|新中原六合彩源码|【网站bc9797.com】六合彩论坛源码【联系飞机bc3979】

sitemap

-

文章

36943

-

浏览

8753

-

获赞

1795

热门推荐

-

中粮各上市公司2016年1月25日-1月29日收盘情况

中粮集团旗下各上市公司2016年1月25日-1月29日收盘情况如下: 1月25日1月26日1月27日1月28日1月29日中粮控股香港)06062.132.022.032.042.08中国食品香港)05青岛渔船八带鮹丰收 上岸价15元尝鲜喽

八带鮹尝鲜喽最近几天,青岛渔船迎来了八带鮹大丰收,上岸价每斤15元左右,尝鲜正当时。记者昨天在沙子口鱼港看到,几千斤八带从船上传送到岸上足足用了两个小时,全省各地的货车等待在码头,12小时之内这些美味热血江湖sf私发网,热血江湖有SF吗?网站是什么~~~

热血江湖sf私发网目录人最多的热血江湖sf热血江湖有SF吗?网站是什么~~~现在的SF热血江湖发布网怎么?人最多的热血江湖sf热血江湖我F无毒发布网总集(包括v1.7 . 1.8复古服)热血江湖有SF苏商集团顺利召开首次工程管理视频培训会议

7月21日,苏商集团首次工程管理视频培训会议顺利召开,总部工程中心及下属9个集团23个项目48位工程管理人员同步在线交流。 会上,总部工程中心合约部造价工程师杨小燕就招投标、劳务分包、专业分包、计日优衣库 x《花生漫画》全新联名 T 恤系列释出

潮牌汇 / 潮流资讯 / 优衣库 x《花生漫画》全新联名 T 恤系列释出2020年02月24日浏览:5644 今年,美国漫画家查尔斯·舒尔茨画的漫画《花生漫画》PEAN小心这些打着“国家政策”“国家项目”牌的虚假APP

近日,工信部反诈专班公布了一批涉诈高风险APP,一些不法分子套用各类官方公开信息,打着“国家支持项目”“国家惠民政策”旗号,制作出一大批涉诈APP,在其云南太平洋建设领导赴云南大理州巍山县考察

7月18日,云南太平洋建设董事局主席刘福成、湖南太平洋建设董事局副主席张徐、湖南太平洋第三建设集团董事局主席朱寿伯应云南省大理州巍山县委书记常玉忠邀请参加巍山县彝族火把节,活动结束后,双方就巍山环湖谷歌Pixel 8a四种配色的渲染图流出 会有更圆润的设计

今年谷歌将带来Pixel 8a,随着发布时间的临近,新机型各方面的信息其实已经被泄露得差不多了。传闻Pixel 8a提供了Obsidian、Porcelain、Bay和Mint四种配色可选,不过一直没替补2分钟建功!B费角球助攻,小麦头球破门

2月2日讯 英超第22轮,曼联客场对阵狼队。比赛第75分钟,B费右侧开出角球,刚替补登场2分钟的麦克托米奈头球破门,曼联3-1领先!标签:狼队天龙八部发布网,天龙八部私服发布网高要哪家强?

天龙八部发布网目录天龙八部发布网天龙八部私服发布网高要哪家强?网络游戏天龙八部官网的网址天龙八部私服发布网天门哪家强?天龙八部发布网是 是 是 天龙八部发布网站是发布关于在线游戏《天龙八部》的信息的网语音实时转文字工具发布之际 搜狗透露下半年战略布局

搜狗推出了一款真正落地的语音技术产品。8月8日,搜狗针对文字工作者,推出语音实时转文字的速记工具“搜狗听写”。适用于写文章、采访录音、会议记录、笔记整理 、日常记事等场景,帮助用户实现语音记录和信息输中粮集团旗下各上市公司2020年6月1日-6月5收盘情况

6月1日6月2日6月3 日 6月4 日6月5日 中国食品香港)05062.682.702.692.692.77中粮糖业6007377.857.927.957.957.89中粮包装香港)09063.00李铁:尊重和重视每一个对手 长期封闭对球员非常残酷

李铁:尊重和重视每一个对手 长期封闭对球员非常残酷_比赛www.ty42.com 日期:2021-10-06 23:31:00| 评论(已有305679条评论)湖北:迅速部署推进“个体工商户服务月”活动

中国消费者报武汉讯吴磊记者吴采平)9月5日下午,首届“全国个体工商户服务月”启动仪式视频会议在北京召开,湖北省扶持个体工商户发展联席会议组织各地各相关部门在湖北各分会场参加会议。随后,湖北省抓紧部署推REC太阳能与Graess集团强强联手

蓝星公司所属海外企业REC太阳能日前宣布与Graess集团子公司Graess工程公司合作成立REC科技有限公司REC Solutions),共同致力于为客户提供最佳的太阳能一站式解决方案。Graess